Column

香港保険・オフショア投資情報

【保険商品紹介】CTFライフ社My Wealth Beyond (マイウェルス ビヨンド)|香港保険・オフショア投資情報

2026.05.13

【保険商品紹介】CTFライフ社My Wealth Beyond (マイウェルス ビヨンド)

CTFライフ社の人気の貯蓄型保険『My Wealth(マイウェルス)』シリーズから、新商品『My Wealth Beyond(マイウェルス ビヨンド)』が発売されました。

これまでの人気商品『My Wealth 2(マイウェルス 2)』の強みを引き継ぎつつ、市場の変動やライフステージの変化により柔軟に対応できる革新的な機能が追加されています。それでは、My Wealth Beyond(マイウェルス ビヨンド)とMy Wealth 2(マイウェルス 2)の違いを見ていきましょう。

<目次>

商品概要

| 目的 | 老後の備え、相続に備える、中長期の資産形成、次世代への資産継承など | ||

| プラン通貨 | 米ドル | ||

| 支払頻度 | 月払い/半年払い/年払い/一括払い | ||

| 払込期間 | 一括払い | 5年/12年 | |

| 最低年間保険料 | 一括払い | USD10,000 | ― |

| 月払い | ― | USD250 | |

| 半年払い | ― | USD1,500 | |

| 年払い | ― | USD3,000 | |

| その他 | 健康診断不要 | ||

特徴

1.中長期の資産形成

→My Wealth Beyond(マイウェルス ビヨンド)は「全期前納」ではなく、新たに「一括払い」という支払い方法の選択肢が加わりました。これにより、非保証部分を含む解約返戻金の返戻率は、My Wealth 2(マイウェルス 2)よりも高くなり、支払い保険料に対し、15年後に約2.4倍、30年後に約6.8倍に成長します。損益分岐点は最短4年目です。※1

2.永久継続オプション

→契約者/被保険者を回数無制限で変更可能。計空く期間は被保険者が128歳になるまでですが、被保険者を変更するたびに、変更後の被保険者が128歳になるまで契約期間が延長されます。お子さまやお孫さんの代まで資産を引き継ぐことができます。

3.契約継続オプション

→永久継続オプションが生存中の名義変更であるのに対し、こちらは被保険者に万が一の事があった場合、受取人が死亡保険金を受け取る代わりに、新しい契約者/被保険者としてプランをそのまま引き継げる機能です。

4.証券分割オプション【バージョンアップ】

→3回目の契約応当日以降、年に1回プランを分割できます。分割後のプランをさらに分割することができるので、家族への資産配分や将来的な運用方針の分散など、柔軟な計画が立てられます。

5.通貨切替オプション

→3回目の契約応当日以降、年に1回まで、全8種類(米ドル、香港ドル、人民元、ポンド、ユーロ、シンガポールドル、カナダドル、豪ドル)へ変更が可能です。

6.運用方針スイッチングオプション【保険業界初※2】

→10回目の契約応当日以降、アドバンス(積極型)/バランス(バランス型)/コンサバティブ(保守型)の3つから、運用方針のリスクレベルを自由に変更することができます。

7.早期から永遠に引き出し可能【バージョンアップ】

→契約初期から、学資や年金など目的に合わせて一部引き出しが可能です。

【引き出し可能額】

・一括払いの場合:1年目終了時から永遠に払い済み保険料総額の6%※1

・5年払いの場合:5年目終了時から永遠に払い済み保険料総額の7%※1

8.精神疾患認定給付金

→精神疾患等で契約者が自己判断・管理能力を喪失したと判断された場合、あらかじめ指定した受取人が代わって保険金を請求できます。不測の事態でも治療費等に充てられるため安心です。

9.保険契約預託付加サービス【NEW】

→「限定権利付き次順位契約者」を事前に指定できます。被保険者が未成年の間に契約者が亡くなった場合でも、非保険者が18歳になるまでは、次順位契約者による引き出しを一定割合に制限し、確実な資産継承をサポートします。

お子さまへ確実に資産を継承されたいという契約者の想いを、より確実に形にできるようになりました。

My Wealth Beyond(マイウェルス ビヨンド)についての問い合わせはこちら

https://www.jafunds.com/contact/

加入事例

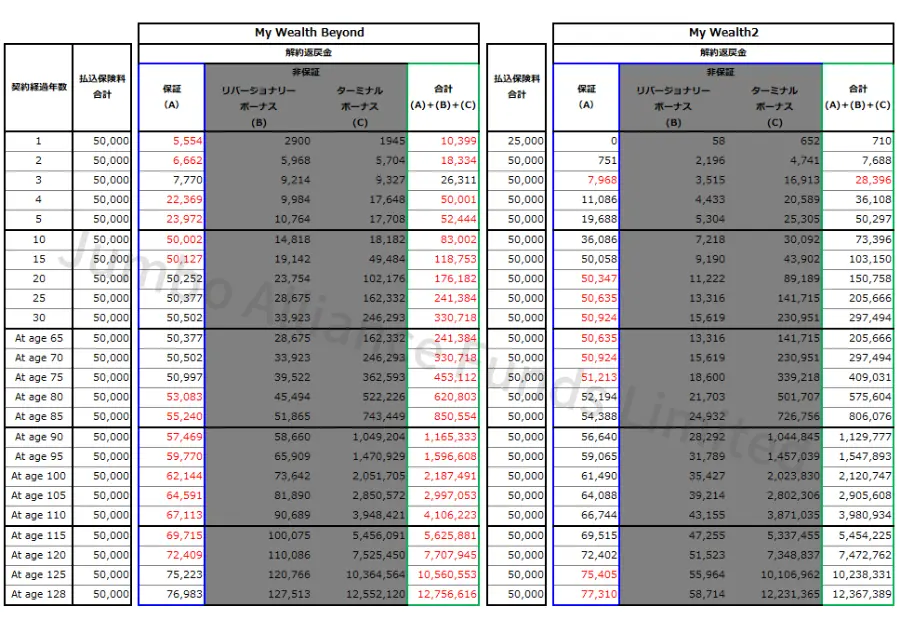

次に『My Wealth Beyond (マイウェルス ビヨンド) 』を一括払いで契約した場合と『My Wealth 2(マイウェルス 2) 』を2年分全期前納で加入した場合の違いを見ていきましょう。

契約内容

40歳男性

My Wealth Beyond(マイウェルス ビヨンド):5万米ドル(一括払い)

My Wealth 2(マイウェルス 2):年間保険料2.5万米ドル(2年分全期前納)

保証された解約返戻金(青枠)については、目標とする期間によってどちらの商品の返戻率が良いか異なりますが、どちらも大きな差はありません。

次に、非保証部分を含む合計解約返戻金(緑枠)は、全体を通じてMy Welath Beyond(マイウェルス ビヨンド)の方が良くなります。特に経過年数が長くなるほど、その差は拡大します。※1

一括払いの場合は、2年分全期前納とは異なり1年目に全ての保険料がプラニ充当されるため、払込保険料総額が同じでも返戻金の増え方が早くなるのが特徴です。

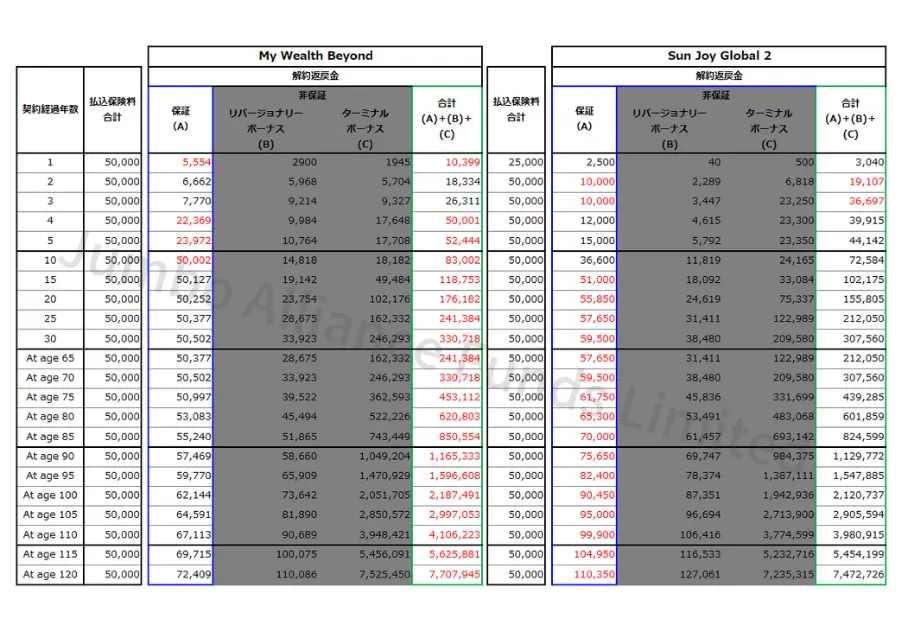

次にサンライフ社で一番人気のある貯蓄型保険Sun Joy Global 2(サンジョイ グローバル 2)と比べてみましょう。

My Wealth 2(マイウェルス 2) とSun Joy Global 2(サンジョイ グローバル 2)では、保証された解約返戻金も非保証部分を含む合計解約返戻金もSun Joy Global 2(サンジョイ グローバル 2)の方が良い傾向にありましたが、新商品My Wealth Beyond(マイウェルス ビヨンド)とSun Joy Global 2(サンジョイ グローバル 2)では、それぞれの解約返戻金の増え方に差があります。

まず、保証された解約返戻金(青枠)は、Sun Joy Global 2(サンジョイ グローバル 2)の方が良い傾向にあります。

一方、非保証部分を含む解約返戻金(緑枠)は、My Wealth Beyond(マイウェルス ビヨンド)の方が良い傾向にあります。※1

安心感を重視するか、最終的なリターンを重視するかによって、目的に合わせた選択がしやすくなりました。

まとめ

これまでSun Joy Global 2(サンジョイ グローバル 2)の方が返戻率で優位な面がありましたが、新商品My Wealth Beyond(マイウェルス ビヨンド)の一括払いが登場したことで、合計解約返戻金の伸びにおいて強力な差別化が図られました。

香港の貯蓄型保険を選ぶ際は、「どの保険会社が信頼できるか」だけでなく、「自分の資産運用計画(教育、老後、相続)に、どの商品の増え方が最適か」を指標に選ぶのがポイントです。

シミュレーションの作成や個別のご相談は、お問い合わせフォーム、メール、日本語代表電話からお気軽にご連絡ください。

お見積り、オンラインセミナー・個別相談はこちら

https://www.jafunds.com/contact/

▼CTFライフ社の会社紹介動画はこちら

※1 非保証部分の解約返戻金も含む

※2 2024年9月26日時点における香港主要生命保険CTFライフ社の類似の主要貯蓄型保険商品を比較した結果です。

※ 上記は2026年5月時点の商品情報です

※ 当ブログに掲載の資料は情報提供のみを目的として作成されており、販売を促進するものではありません。

***************

その他の香港保険商品紹介はこちら

- 契約開始1日目から支払保険料の80%を保証『RoyalFortune(ロイヤルフォーチュン)』

- 貯蓄と死亡保障を兼ね備えた『Life Brilliance(ライフブリリアンス)』

- 支払期間の選択肢が多い『Stellar Multi-Currency2(ステラ マルチカレンシー2)』

- 配当(保証)が毎年支給される貯蓄型保険『Vision(ビジョン)』

- 低リスク&フレキシブルに資産運用するユニバーサルライフ保険『Bright UL wealth-builder(ブライトULウェルスビルダー)』

関連コラム

CATEGORY

人気記事

Contact