Column

香港保険・オフショア投資情報

【保険商品紹介】サンライフ社Vision(ビジョン)|香港保険・オフショア投資情報

2022.10.06

【保険商品紹介】サンライフ社Vision(ビジョン)

サンライフ社の『Vision(ビジョン)』は、契約開始2年目から最大120年目まで、保険料総額の2.3%の配当(保証)が毎年支給される香港の貯蓄型保険です。配当を受取らずに置いておくと、さらに配当に対して3.5%の金利(変動性)がつきます。

<目次>

商品概要

目的:老後の備え、教育資金、中長期の資産形成、次世代への資産継承など

最低保険料:2年払い 10,000米ドル/年~、5年&10年払い 5,000米ドル/年~

支払期間:2年、5年、10年

支払頻度:月払い、半年払い、年払い、一括払い(全期前納)

その他:健康診断不要

特徴

1.固定+変動金利が長期間にわたり受け取り可能

→Vision(ビジョン)の最大の魅力と言えば、契約開始から2年目以降毎年必ず受け取れる2.3%の配当です。保険料総額の2.3%を、被保険者が120歳になるまで or 契約開始から120目まで毎年受け取ることができます。さらに変動金利とボーナスもあり、安定した資産形成が実現可能。

2.保証部分の返戻率が高い

香港の貯蓄型保険は、保証部分と非保証部分と呼ばれるリターンがあります。

加入事例で詳しくご説明しますが、保証部分は保険会社によりリターンが保証されているため、必ず受け取れるリターンとなります。非保証部分は保険会社の運用や業績等によって決まります。保証部分が高い商品は、積極的な運用ではないため、保証部分が低い商品に比べ全体的なリターンは少なくなる傾向にありますが、保守的により確実な資産形成を求める方におすすめです。

3.損益分岐点が早い

→支払いが2年分一括払い(全期前納)の場合、損益分岐点は7年目です。※早期に引出ししない場合

保証された解約返戻金の割合も高く、合計解約返戻金の損益分岐点も早いため、非常にバランスの取れた貯蓄型保険です。

4.早期引出しが可能

→固定金利2.3%+変動金利+リバージョナリーボーナスはいつでも引出しできます。

例えば老後、年金のように毎月受け取るといったことも可能です。ただし、早期に引出さない方が資産の増え方が早くなります。

5.契約者/被保険者を無制限に何度でも変更可能

→満期は契約開始から最長120年。満期を迎えるまでは、何度でも契約者および被保険者を無制限に変更可能。お子様やお孫さんにプランを継承することができます。また万が一の場合に備えて、被保険者は2人まで登録することが可能です。

こんな方におすすめ

- 老後資金等、将来に備えて資産形成をしたい

- 子供や孫に資産を継承したい

- 死亡保障よりも資産を増やすことを重視したい

- 保証部分の割合が高いものがよい

加入事例

40歳|男性|非喫煙

30,000米ドル 一括払い(2年分全期前納)

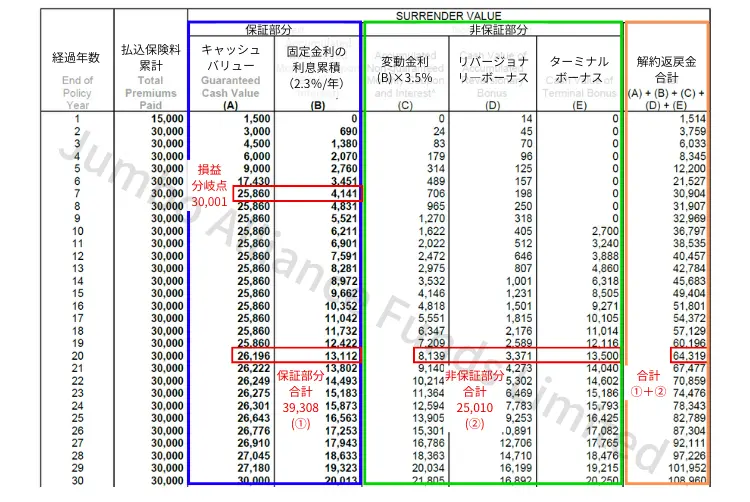

上記の方の設計書(シミュレーション)は以下です。

支払済み保険料に対する解約返戻金※早期引出しをしない場合

保証部分(青枠)・・・保険会社により保証されている部分

非保証部分(緑枠)・・・保険会社の業績や運用によって変動

解約返戻金合計(黄枠)・・・保証部分(青枠)+非保証部分(緑枠)

保険会社が保証しているのは、キャッシュバリューと固定金利の利息累計部分です。保証部分の解約返戻金だけでも7年目に損益分岐点を迎え、20年目には払込保険料の1.3倍になります。非保証部分(変動金利+リバージョナリーボーナス+ターミナルボーナス)も含めると、20年目の解約返戻金は64,319米ドルとなり、払込保険料の2.1倍になります。

保証部分だけで7年目に損益分岐点を迎えるのは、香港の保険商品の中でも非常に早く、オフショア投資が初めての方や保守的な運用を好まれる方におすすめです。

サンライフ社Vision(ビジョン)とLife Brilliance(ライフブリリアンス)の違い

Life Brilliance(ライフブリリアンス)は、死亡保障と資産形成の両方を兼ね備えた終身型生命保険です。特徴的なのは、解約返戻金と死亡保障が年々増えていく点です。払込保険料は、死亡保障と資産形成の両方に分散されるため、他の2商品に比べ解約返戻金の増え方は遅くなりますが、他の2商品には無い死亡保障がついています。

Vision(ビジョン)は死亡保障のついていない、貯蓄型保険です。

死亡保障が付いていないため、Life Brilliance(ライフブリリアンス)に比べ解約返戻金の返戻率が良くなります。

今回はサンライフ社『Vision(ビジョン)』をご紹介させていただきました。

香港には様々な貯蓄型保険があり、目的や予算、支払期間等によって最適なものはお客さまによって異なります。

もっと香港の保険について知りたいという方や保険をいくつか比べてみたいという方もまずは日本語代表電話、またはメール、お問合せフォームから、お気軽にご連絡ください。

※上記は2022年10月時点の商品情報です

※当ブログに掲載の資料は情報提供のみを目的として作成されており、販売を促進するものではございません

****************************

サンライフ香港のその他保険商品紹介はこちら

関連コラム

CATEGORY

人気記事

Contact