Column

香港保険・オフショア投資情報

【保険商品紹介】サンライフ社Sun Joy(サンジョイ)/Sun Gift(サンギフト)※販売終了※|香港保険・オフショア投資情報

2023.03.01

【保険商品紹介】サンライフ社Sun Joy(サンジョイ)/Sun Gift(サンギフト)※販売終了※

******************************************************************

※この商品は販売終了し、以下の商品にリニューアルされました※

リニューアル商品『サンライフ社SunJoy Global2 (サンジョイ グローバル2 )/SunGift Global2 (サンギフト グローバル2 )』の商品紹介はこちら

https://www.jafunds.com/contents/column/1357

******************************************************************

日本人にも人気の高いサンライフ社より、新商品『Sun Joy(サンジョイ)』と『Sun Gift(サンギフト)』が発売されました。この2つのプランは、ESGに焦点を当てた配当付き貯蓄型保険商品です。

サンライフ社のESGへの取り組みは、MSCIのESG格付けで「AA」※1と非常に高く評価されており、最も重要なESGリスクと機会管理において香港の保険業界をリードしています。

※ESGとは?※

「ESG」とは、環境(E: Environment)、社会(S: Social)、ガバナンス(G: Governance)の3つの英語の頭文字をあわせたものです。ESG は企業の持続可能性を分析するツールです。 ESG 評価が高い企業は、より持続可能なリターンと低いリスクを期待することができます。 ESG 評価が高い企業は、労働者のストライキや訴訟、ネガティブな報道などの潜在的なリスクが低く、またそれらリスクは将来的に低リターンを招く要因となり得ます。そのため、投資先の ESG 評価をモニタリングすることが、リスク管理されたリターンの向上につながるといえます。 ESG 評価は、サンライフ社のような責任ある企業の無形資産とみなすことができ、また持続可能な発展にコミットしているかどうかの重要な指標となります。

主な投資先

<目次>

Sun Joy(サンジョイ)/Sun Gift(サンギフト)商品概要

目的:ESG投資に興味がある方、老後の備え、相続に備える、中期の資産形成、次世代への資産継承など

支払期間:2年、5年

通貨:米ドル

最低年間保険料:2年払い15,000米ドル/年~、5年払い3,000米ドル/年~

支払頻度:月払い、半年払い、年払い、一括払い(全期前納)

その他:健康診断不要

特徴

1.独自のESG投資戦略

→ESG評価の高い企業は、より持続可能なリターンと低いリスクを期待することができます。サンライフ社の専門チームの綿密なモニタリングにより長期的な価値の最適化を目指します。

2.中長期の資産形成

→保証された現金価値が契約開始3年目から120歳まで毎年付与され、安定的にリターンが得られます。さらに、2種類の非保証ボーナスによる長期的な資産形成が期待できます。

3.早期引出し可能

→基本的には引出しをせず、資産を長期的に置いておいた方が、さらに資産を増やして次の世代へ財産を残すことができます。しかしながら、ライフステージの変化によって、急にお金が必要になることも。そのような時はリバージョナリーボーナスから引出しができます。

4.事故介護の追加保障を無料で付帯

→被保険者が18歳~65歳までの間に、事故により自立した生活能力を喪失したと診断された場合、年間保険料相当額を1回給付します。※2

5.契約者/被保険者を回数の制限無く何度でも変更可能

→このプランは被保険者が120歳まで続きます。そのため、契約者と被保険者を変更することで永遠にプランが継続できます。また“契約継続オプション”を事前に設定することにより、被保険者の方が万が一お亡くなりになっても、受取人の方が被保険者となり、プランを継続することができます。

6.契約を複数に分割できる契約分割オプション

→5年目の契約応当日以降、元の保険契約を2つ以上の新しい保険契約に分割することができます。将来、複数のお子様やご家族にプランを相続したいとお考えの方に最適です。

7.選択できる6つの死亡保険金払出しオプション

→被保険者に万が一の事があった場合、各受取人は6つの異なる死亡保険金払出しオプションの中から、受取人毎に異なるオプションを選択することができます。

| i) 一括で払出し |

| ii) 分割で払出し |

| ⅲ) 一部を一括で払出り、残りは分割で払出し |

| ⅳ) 受取人が指定された年齢まで分割で払出し 受取人が指定の年齢に到達したら、残り(ある場合)を一括で払出し。 |

| ⅴ) 逓増的に分割で払出し 月毎又は年毎に年率3%ずつ増額しながら保険金がなくなるまで分割で払出し。 |

| ⅵ) 契約継続オプション 書面で申込み、サンライフ社に承認された場合、被保険者が亡くなると自動的に適用。元の契約終了後に新契約が成立。指定されていた受取人は契約者および被保険者になる。 |

サンライフ社Sun Joy(サンジョイ)とSun Gift(サンギフト)の違い

Sun Joy(サンジョイ)/Sun Gift(サンギフト)の商品概要は実は同じです。

では、何が違うかというと保証部分と非保証部分の増え方です。契約者の情報、契約内容を全く同じ条件にして、2つのプランの設計書を比較してみましょう。

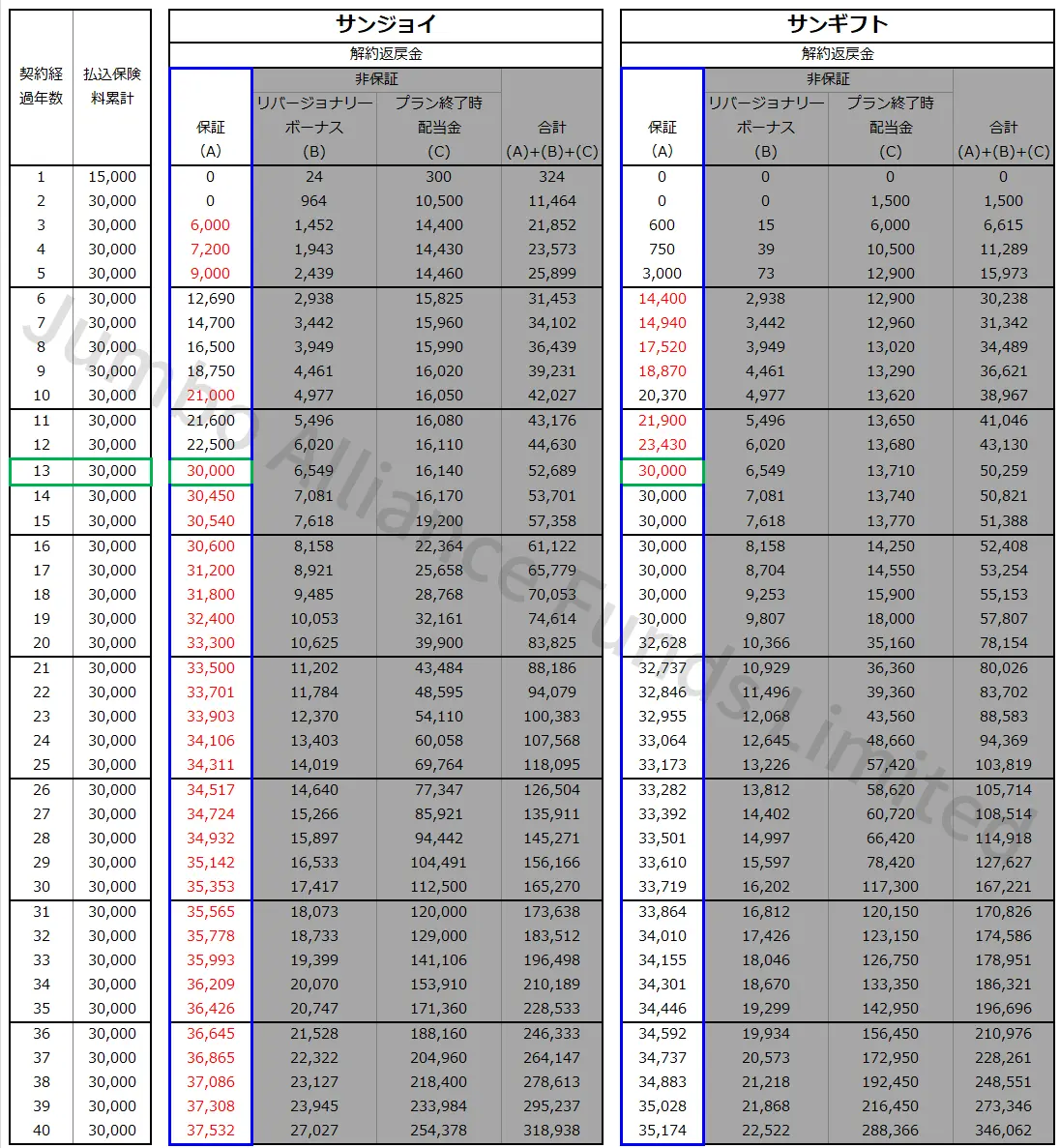

契約者情報

35歳|男性|非喫煙

払込期間:2年分一括払い(全期前納)

保険料:30,000米ドル

まずは保証部分を見てみましょう。

保証部分とは保険会社が保証している、必ず受け取れる解約返戻金です。

契約経過年数毎に見た時に、赤い数字の方が保証部分の返戻率が高いプランになります。

どちらも損益分岐点(払込保険料累計≦保証された解約返戻金)は13年目ですが、全体的に保証された解約返戻金が高いのは『サンジョイ』です。

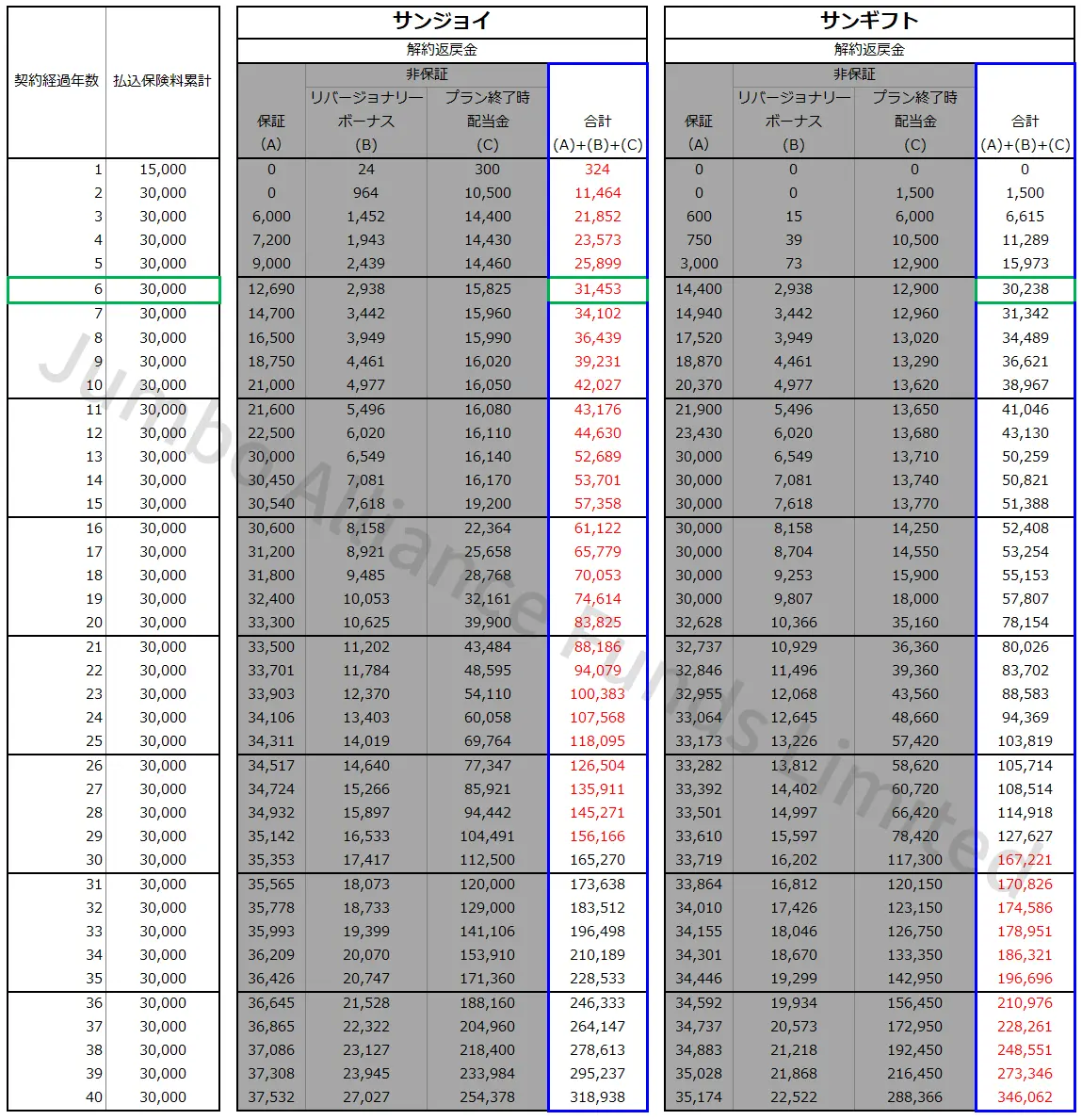

次に非保証部分(保険会社の運用や業績によって変動する)の解約返戻金を含めた、解約返戻金合計を比較してみましょう。

損益分岐点(払込保険料累計≦解約返戻金合計)はどちらも6年目となります。

契約経過年数毎に見た時に、赤い数字の方が解約返戻金合計が高いプランとなりますが、29年目まではサンジョイの方が高く、30年目以降はサンギフトの方が高い返戻金となります。

そのため、この2つのどちらの商品のどちらの商品の方が合っているかを判断するのは、『目標とする期間』と『リスク許容度』になります。

サンジョイのプランが向いている方

- 30年未満の中期で資産形成を考えている

- 保証された解約返戻金が高い方がいい

サンギフトのプランが向いている方

- 30年以上の中長期で資産形成を考えている

今回はサンライフ社の『Sun Joy(サンジョイ)』と『Sun Gift(サンギフト)』をご紹介しました。

上記は加入事例となり、年齢やご予算、お支払方法等によって、解約返戻金の増え方が変わってきますので、2つの商品を比較されたい方は下記よりお気軽にお問い合わせください。

個別相談・無料見積もりはこちら

https://www.jafunds.com/contact/

※1 2022年3月31日時点

※2 自立生活能力の喪失の条件は、サンライフ社規定の条件となります。

※上記は2023年2月時点の商品情報です

※当ブログに掲載の資料は情報提供のみを目的として作成されており、販売を促進するものではございません

****************************

サンライフ社のその他保険商品紹介はこちら

- 最新の機能と高い返戻率『SunJoy Global2 (サンジョイ グローバル2 )/SunGift Global2 (サンギフト グローバル2 )』

- 契約開始1日目から支払保険料の80%を保証『RoyalFortune(ロイヤルフォーチュン)』

- 貯蓄と死亡保障を兼ね備えた『Life Brilliance(ライフブリリアンス)』

- 配当(保証)が毎年支給される貯蓄型保険『Vision(ビジョン)』

- 低リスク&フレキシブルに資産運用するユニバーサルライフ保険『Bright UL wealth-builder(ブライトULウェルスビルダー)』

関連コラム

CATEGORY

人気記事

Contact