Column

香港保険・オフショア投資情報

【商品紹介】CTFライフ(旧:FTライフ)社 My Wealth(マイウェルス)※販売終了※|香港保険・オフショア投資情報

2023.09.06

【商品紹介】CTFライフ(旧:FTライフ)社 My Wealth(マイウェルス)※販売終了※

******************************************************************

※この商品は2024年12月末で販売終了しました※

同シリーズ新商品『My Wealth2(マイウェルス2)』の商品紹介はこちら

https://www.jafunds.com/contents/column/1197/

******************************************************************

生命保険から貯蓄型保険まで、幅広い保険商品を取り扱うCTFライフ(旧:FTライフ)社から、この度新商品『My Wealth(マイウェルス)』が発売されました。

『My Wealth(マイウェルス)』は、返戻率、流動性、機能性に優れた貯蓄型保険です。

商品の概要や同じくCTFライフ(旧:FTライフ)で人気のある貯蓄型保険『Regent Prime2(リージェントプライム2)』との違いをご紹介します。

<目次>

商品概要

| 目的 | 老後の備え、相続に備える、中長期の資産形成、次世代への資産継承など | ||

| プラン通貨(契約時) | 米ドル/香港ドル/人民元 | ||

| 支払頻度 | 月払い/半年払い/年払い | ||

| 払込期間 | 2年 | 5年 | |

| 被保険者の年齢 | 0歳~80歳 | 0歳~75歳 | |

| 最低保険料 | 月払い | USD405 HKD3,240 CNY2,835 |

USD250 HKD2,000 CNY1,750 |

| 半年払い | USD2,340 HKD18,720 CNY16,380 |

USD1,500 HKD12,000 CNY10,500 |

|

| 年払い | USD4,500 HKD36,000 CNY31,500 |

USD3,000 HKD24,000 CNY21,000 |

|

| その他 | 健康診断不要 | ||

特徴

1.中長期の資産形成

→非保証部分を含む解約返戻金は支払い保険料に対し、15~20年後に約2倍※2、30年後に約5倍※2に成長。損益分岐点は最短5年目※2。

2.永久継続オプション

→契約者/被保険者を回数無制限に何度でも変更可能。契約期間は被保険者が128歳になるまでですが、被保険者を変更した場合、変更後の被保険者が128歳になるまで契約期間が延長されます。お子様やお孫さんの代まで引継ぐこともできます。

3.証券分割オプション

→5年目の契約年度終了以降、年に1回ご契約のプランを分割することができます。分割後のプランをさらに分割することができるので、ご家族への資産配分や通貨や運用方針を分散する等、資産運用計画の選択肢が広がります。

4.通貨切替オプション

→3年目の契約年度終了以降、年に1回契約通貨の変更が可能。米ドル/香港ドル/人民元/ポンド/ユーロ/シンガポールドル/カナダドル/豪ドルの8種類の通貨でグローバルに資産運用ができます。

5.【保険業界初※1】運用方針スイッチングオプション

→15年目の契約応当日以降、アドバンス(積極型)/バランス型/コンサバティブ(保守型)に運用方針のリスクレベルを自由に変更することができます。

6.早期から永遠に引出し可能

→契約初期から一部、または定期的な引出しをしながら、学資・年金等、様々な目的や用途に沿ってご利用いただくことができます。

【引出し可能額】

・2年払いの契約:契約2年目終了時から永遠に払い済み保険料総額の5%

・5年払いの契約:契約6年目終了時から永遠に払い済み保険料総額の7%

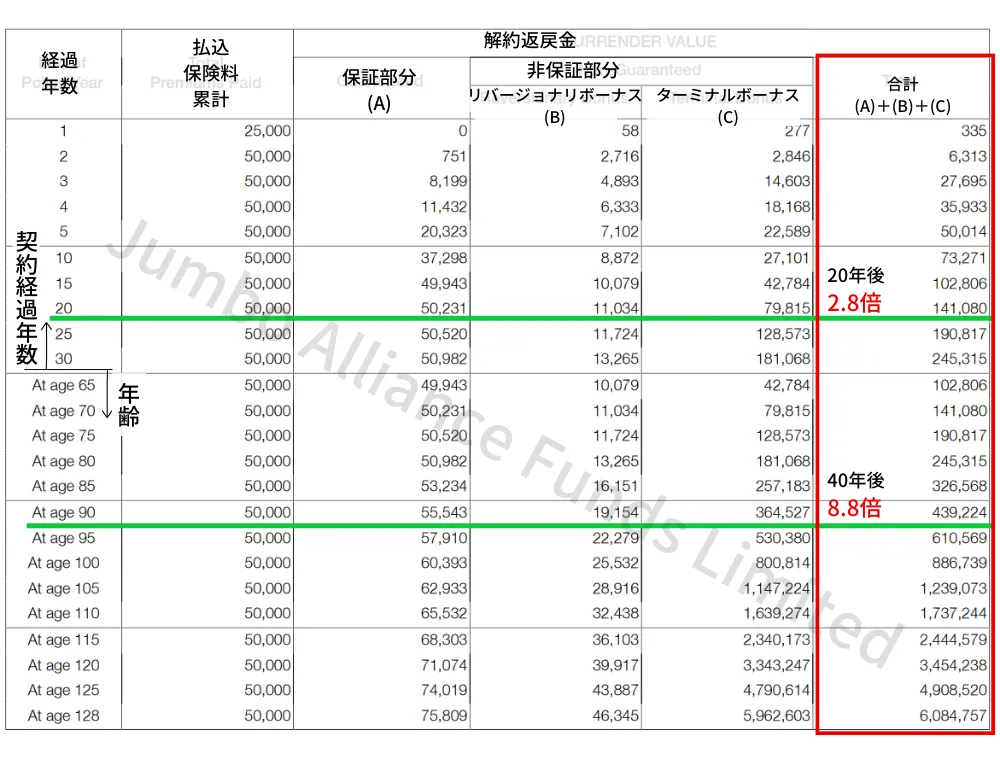

加入事例

50歳|女性

50,000米ドル 一括払い(全期前納)

◆支払済み保険料に対する解約返戻金

20年後 → 2.8倍※2(Guaranteed 1.1倍)

40年後 → 8.8倍※2(Guaranteed 1.1倍)

Regent Prime2(リージェントプライム2)とMy Wealth(マイウェルス)の違い

Regent Prime2(リージェントプライム2)とMy Wealth(マイウェルス)はどちらも中長期の資産形成に適した貯蓄型保険で、保険料の支払い期間はどちらのプランも2年or5年、最低年間保険料も同じです。

では、2つのプランの異なる点を見ていきましょう。

1.プラン通貨

Regent Prime2(リージェントプライム2)のプラン通貨は米ドルのみです。

一方、My Wealth(マイウェルス)は契約時に米ドル/香港ドル/人民元の3つの通貨の中から選ぶことができます。そして、3年目の契約年度終了以降、年に1回別の通貨(米ドル/香港ドル/人民元/ポンド/ユーロ/シンガポールドル/カナダドル/豪ドル)に変更することができます。

2.証券分割オプション

どちらのプランも、契約者/被保険者を回数無制限に何度も変更して、プランを次世代に引継ぐことができますが、My Wealth(マイウェルス)は5年目の契約年度終了以降、年に1回契約を分割することもできます。

3.運用方針オプション

Regent Prime2(リージェントプライム2)は、従来の貯蓄型保険同様、保険料を払い終わったら、あとはプランを寝かせておくだけ。資産は、自然と緩やかに増えていきます。My Wealth(マイウェルス)も同じですが、もしご自身で運用方針を決めたい場合は、アドバンス/バランス/コンサバティブの3つの運用方針の中からリスクレベルを選び運用することができます(15年目の契約応当日以降)。

4.早期引出し

どちらのプランも、払い済み保険料総額に対し、一定の割合を永遠に引出すことができます。※引出し開始時期・引出す割合は下記以外にも設定可能です。

| 2年払い | 5年払い | |||

| 引出し開始 | 毎年引出し可能% | 引出し開始 | 毎年引出し可能% | |

| Regent Prime | 3年目 | 5% | 6年目 | 6% |

| 8年目 | 8% | |||

| My Wealth | 2年目 | 5% | 7% | |

5.解約返戻金の増え方

資産形成のための貯蓄型保険ですので、みなさんが一番気になるのは解約返戻金の増え方ではないでしょうか。

同じ条件で契約した場合の解約返戻金の増え方を見てみましょう。

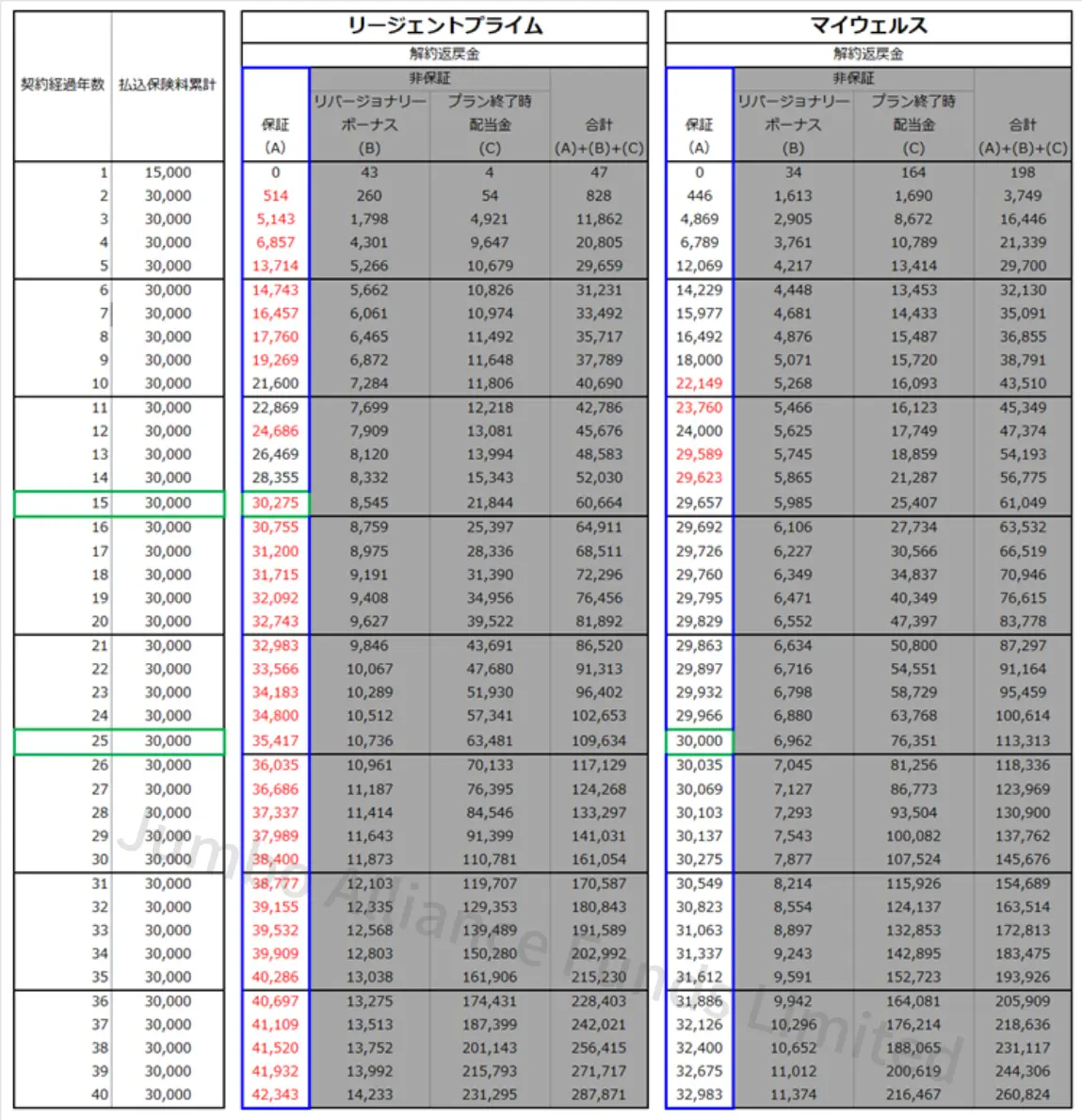

契約者情報

40歳女性

2年払い 年間保険料15,000米ドル(合計保険料30,000米ドル)

解約返戻金には保証部分と非保証部分がありますが、まずは保証部分についてみていきたいと思います。

保証部分の損益分岐点はRegent Prime2(リージェントプライム2)が15年目、My Wealth(マイウェルス)は25年目となり、Regent Prime2(リージェントプライム2)の方が少し早く損益分岐点を迎えます。

My Wealth(マイウェルス)は、保証部分の解約返戻金の増え方が緩やかなため、より保守的に運用されたい方は、Regent Prime2(リージェントプライム2)が良いでしょう。

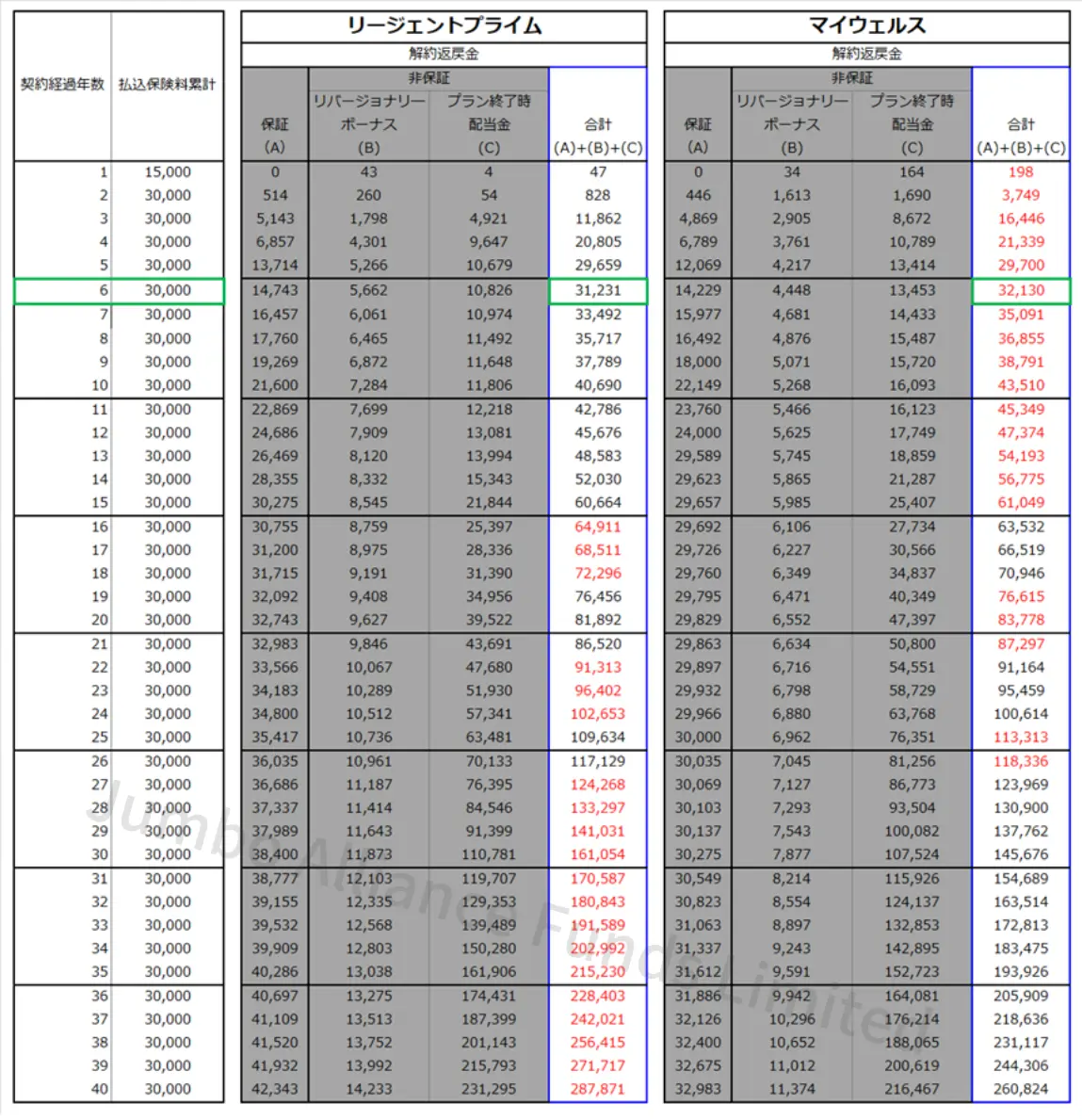

次に、非保証部分を含む合計解約返戻金を見ていきましょう。

損益分岐点は、Regent Prime2(リージェントプライム2)とMy Wealth(マイウェルス)どちらも6年目※2です。

15年目まではMy Wealth(マイウェルス)の方が、解約返戻金の増え方が早く、16年目以降はRegent Prime2(リージェントプライム2)の方が解約返戻金の増え方が早い傾向にあります。

上記に挙げたように、プランの特徴がそれぞれ異なりますが、非保証部分を含む解約返戻金を重視する場合、解約する想定が15年以下の短期はMy Wealth(マイウェルス)、16年目以上の中長期の場合はRegent Prime2(リージェントプライム2)が良いでしょう。

主な違いは上記5点です。

この2つの商品を比較した場合、15年以下の短期の資産形成の場合あるいは証券を分割する、将来の資産形成に柔軟性を持たせたい方はMy Wealth(マイウェルス)、解約返戻金を重視且つ16年以上の中長期の資産形成の場合はRegent Prime2(リージェントプライム2)が良いでしょう。

さて今回は、CTFライフ(旧:FTライフ)から新しく発売された『My Wealth(マイウェルス)』をご紹介しましたが、いかがでしたでしょうか。

ご契約の目的やご予算、引出し予定により、最適な商品はお客様それぞれ異なります。まずはシミュレーションを見てみたいという方や相談してみたいという方は日本語代表電話、またはメール、お問い合わせフォームから、お気軽にご連絡ください。

<保険をご検討の方>香港保険×資産運用セミナーはこちら

https://www.jafunds.com/nwpage/lp9/

※1 2023年8月7日現在、香港の主要な生命保険会社の主な貯蓄型商品を比較した結果。

※2 非保証部分の解約返戻金も含む。

※ 上記は2023年9月時点の商品情報です。

※ 当ブログに掲載の資料は情報提供のみを目的として作成されており、販売を促進するものではございません。

****************************

CTF社のその他の保険商品紹介はこちら

関連コラム

CATEGORY

人気記事

Contact