Column

香港保険・オフショア投資情報

【保険商品紹介】CTFライフ社 Fortune Saver 3(フォーチュン・セーバー 3)|香港保険・オフショア投資情報

2022.06.30

【保険商品紹介】CTFライフ社 Fortune Saver 3(フォーチュン・セーバー 3)

今回はまとまった資金で堅実な資産形成、次世代への継承に大変人気の高い貯蓄型保険商品CTFライフ社のFortune Saver 3(フォーチュン・セーバー 3)をご紹介します。

<目次>

商品概要

目的:老後の備え、教育費用に備える、相続に備える、中長期の資産形成、次世代への資産継承など

最低保険料: 30,000米ドル~

支払頻度:一括払い

その他:健康診断不要

特徴

1.堅実に安定した資産形成

→一括払いで保険料を支払うことで、早期から安定した資産形成が可能。

2.損益分岐点は最短4年目。保証されている解約返戻金のみでも6年目。

→保険商品の中でも比較的早く損益分岐点を迎えるため、早期に解約してもリターンを享受しやすい設計となっています。

3.早期引き出し可能

→契約開始5年目~128年目まで、保険料の5%※1を毎年引出すことが可能。

4.契約者/被保険者を無制限に何度でも変更可能

→ご自身で資産をご利用にならない場合は、お子さまやお孫さんなど次世代に引継ぐことができます。

5.プレミアムファイナンスが可能

→これから契約する保険を担保に金融機関から融資を受け、レバレッジを効かせた運用※3を行うことを可能にした保険スキームです。少ない自己資金でより大きな保険に加入することができ、比較的短い期間で魅力的なリターンを得ることができます。

こんな方におすすめ

- 教育資金や老後資金等、将来に備えて資産形成をしたい

- 積極的な運用よりも保守的な保険商品がよい

- 保障された解約返戻金が高い方がよい

- どちらかというと短い期間(10~15年)をゴールにしたい

- プレミアムファイナンスを利用し、より早く効率的に資産形成したい

- 子どもや孫に資産を継承したい

早期から引出しすることで、年金代わりとして、あるいはお子さまの教育資金としてご利用いただくこともできます。また満期は被保険者が128歳かつ、何度でも契約者/被保険者を変更し次世代に引継げるため、超長期でもプランを保有することができ、攻守を備えた資産形成が実現できます。

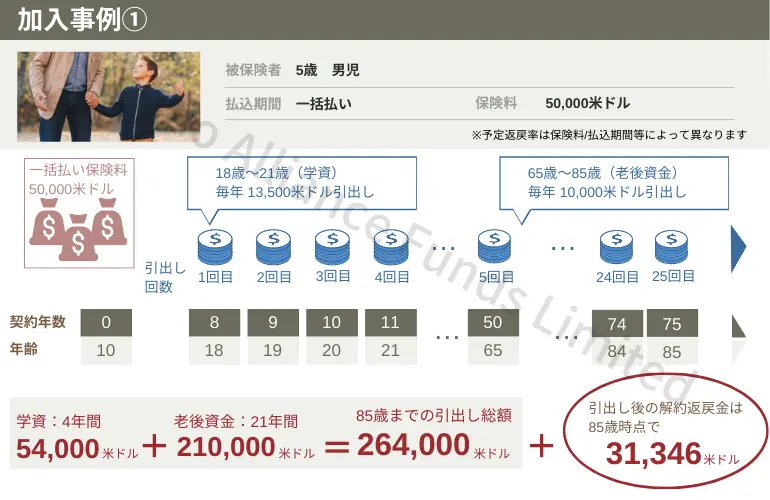

加入事例①

10歳|男児

50,000米ドル 一括払い

大学費用(18-22歳)を引出し

18歳から22歳まで毎年13,500米ドル引出し。4年間合計54,000米ドル(約730万円)。※2

老後資金(65-85歳)を引出し

65歳から85歳まで毎年10,000米ドル引出し。21年間合計210,000米ドル(約2,835万円)。※2

85歳で引出した後に解約

解約返戻金は31,346米ドル(約420万円) ※2

上記取崩しおよび解約した際に手元に戻った金額は合計295,346米ドル。

支払った保険料の5.9倍!

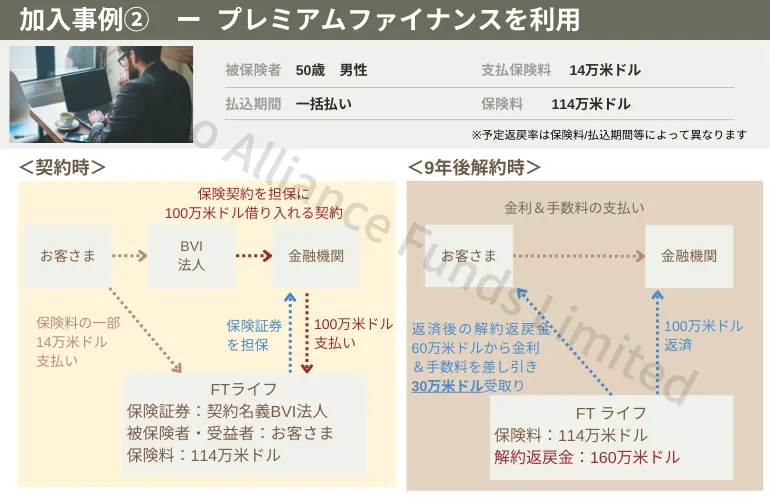

加入事例② - プレミアムファイナンスを利用

50歳|男性

14万米ドルの保険契約を担保に、100万米ドルを借り入れた場合

支払保険料 14万米ドル 一括払い

保険料 114万米ドル

9年後解約した場合

借入金利等を差し引いた後の解約返戻金は30万米ドル ※3

支払った保険料の2.1倍!

保険契約を担保にして保険料を借り入れ、レバレッジをかける※4ことにより、より短期間で効率的に資産運用することができます。

今回はFTライフ社の『Fortune Saver 3(フォーチュン・セーバー 3)』をご紹介いたしました。

まとまった資金で堅実な資産形成できるのが『Fortune Saver 3(フォーチュン・セーバー 3)』の魅力ですね。

無料見積もり・プランについてご質問がある方はお気軽にお問い合わせください。

▼お問い合わせはこちら

https://www.jafunds.com/contact/

<保険をご検討の方>香港保険×資産運用セミナーはこちら

https://www.jafunds.com/nwpage/lp9/

※1 払込保険料が4.8万米ドル以上の場合の予定引出し可能額(非保証)

※2 1米ドル=135円で計算

※3 上記は目安の金額です。保険会社の返戻率、借入金利、為替レートの影響により変動します

※4 少ない投資金額によって大きな取引を行なうこと

※ 上記は2023年3月時点の商品情報です

※ 当ブログに掲載の資料は情報提供のみを目的として作成されており、販売を促進するものではございません

****************************

香港の保険商品紹介はこちら

- CTFライフ(旧:FTライフ)社一番人気の貯蓄型保険『My Wealth2(マイウェルス2)』

- 最新の機能と高い返戻率『SunJoy Global2 (サンジョイ グローバル2 )/SunGift Global2 (サンギフト グローバル2 )』

- 契約開始1日目から支払保険料の80%を保証『RoyalFortune(ロイヤルフォーチュン)』

- 貯蓄と死亡保障を兼ね備えた『Life Brilliance(ライフブリリアンス)』

- 配当(保証)が毎年支給される貯蓄型保険『Vision(ビジョン)』

- 低リスク&フレキシブルに資産運用するユニバーサルライフ保険『Bright UL wealth-builder(ブライトULウェルスビルダー)』

関連コラム

CATEGORY

人気記事

Contact