Column

香港保険・オフショア投資情報

こんなにも増え方が違う!香港と日本の保険1|香港保険・オフショア投資情報

2023.07.11

こんなにも増え方が違う!香港と日本の保険1

日本人の方にとって保険は、『万が一の保障のためのもの』という意味合いが強く、資産を増やすためのものという認識はあまりないと思います。

最近では日本の学資保険や貯蓄型保険の返戻率が少しずつ上がってきましたが、それでも30年後に107%等、ほとんど資産が増えないものが一般的です。

そのため、香港をはじめとした海外の保険の返戻率を聞くと、『騙されてない?』『本当にそんなことあるの?』と半信半疑の方も多いのではないでしょうか。

今回は、日本と香港の生命保険について比べていきたいと思います。

契約者・保障を同じ条件にして見ていきましょう。

| 契約者&被保険者 | 35歳 男性 非喫煙 |

| 死亡保障 | 1,000万円 |

日本の保険会社B社 有期払込終身生命保険の場合

これは、日本の大手保険会社B社の有期払込終身生命保険のシミュレーションです。

| 払込期間 | 25年 |

| 保険料 | 毎月28,910円 |

| 保険料累計 | 8,673,000円 |

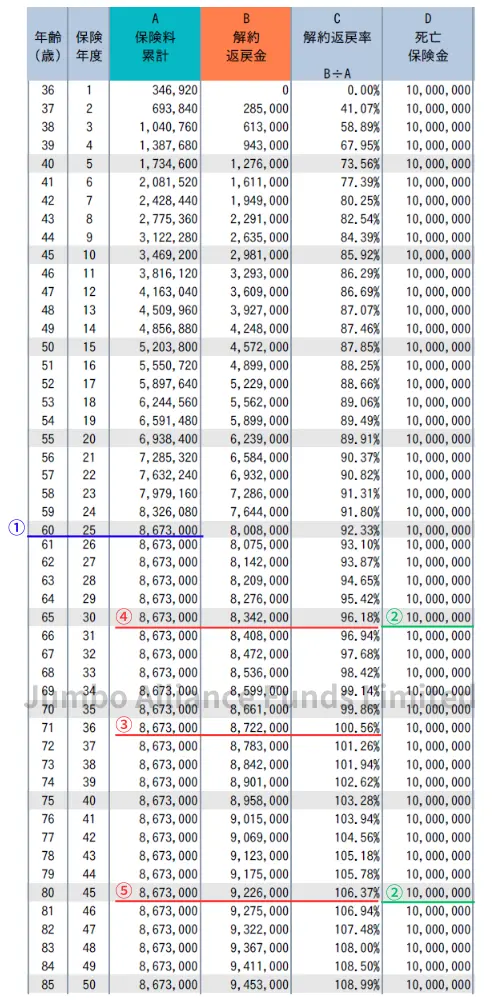

■保険料

①60歳で保険料の支払いが完了(保険料累計:8,673,000円)

■死亡保険金

②被保険者が何歳で亡くなっても、受取人は死亡保険金1,000万円を受け取ることができる

■解約返戻金

③71歳で解約返戻金が保険料累計を上回る←71歳以上で解約すると保険料累計以上が返ってくる

④65歳で解約した場合の解約返戻金は8,342,000円←保険料累計よりも少なく損する

⑤80歳で解約した場合の解約返戻金は9,226,000円←保険料累計よりも多く得する

80歳時点で解約した場合、解約返戻金は保険料累計の106.37%です。

では、香港の生命保険はどうでしょうか。生命保険と資産形成の両方の機能を兼ね備えた人気商品『サンライフ社 ライフブリリアンス』を見ていきましょう。

サンライフ社 ライフブリリアンスの場合

| 払込期間 | 10年 |

| 保険料 | 毎年4,074米ドル |

| 保険料累計 | 40,740米ドル |

死亡保障は、同じく1,000万円(100,000米ドル)、契約者&被保険者は35歳男性・非喫煙としています。

※今回は、計算しやすいように1ドル=100円として比較していきます。実際の為替レートとは異なります。

■保険料

①45歳で保険料の支払いが完了(保険料累計:40,740米ドル)

■死亡保険金※1

②被保険者が何歳で亡くなっても、受取人は最低でも死亡保険金10,000米ドルを受け取ることができる

③被保険者が10年後(45歳)になくなった場合、死亡保険金合計は124,084米ドル。

④被保険者が30年後(65歳)になくなった場合、死亡保険金合計は244,036米ドル。

⑤被保険者が45年後(80歳)になくなった場合、死亡保険金合計は376,799米ドル。

■解約返戻金※2

⑥15年後(50歳)に保証された解約返戻金が保険料累計を上回る

⑦30年後(65歳)に解約した場合の解約返戻金は131,423米ドル。保険料累計の322.59%。

⑧45年後(80歳)に解約した場合の解約返戻金は281,430米ドル。保険料累計の690.8%。

なんと、死亡保険金も解約返戻金も年々増えていくのです。

万が一のためにも備えながら、自分の老後資金として使う可能性にも備えることができます。

日本の保険会社B社 有期払込終身生命保険とサンライフ社 ライフブリリアンスの比較

死亡保障の比較

計算しやすいように1ドル=100円として比較していきます。

まず、1,000万円(100,000米ドル)の死亡保障を得るために必要な保険料は、

| 日本の保険会社B社 有期払込終身生命保険 |

サンライフ社 ライフブリリアンス |

| 8,673,000円 | 4,074,000円(40,740米ドル) |

サンライフ社のライフブリリアンスは約半分の保険料で日本の保険会社B社の終身生命保険と同じ死亡保障額を得ることができます。

また日本の保険会社B社の終身生命保険は死亡保険金が1,000万円よりも増えることはありませんが、サンライフ社のライフブリリアンスは死亡保険金も年々増えていきます。

| 日本の保険会社B社 有期払込終身生命保険 |

サンライフ社 ライフブリリアンス※1 |

|

| 10年後(45歳)に亡くなった場合 | 10,000,000円 | 12,408,400円(124,084米ドル) |

| 30年後(65歳)に亡くなった場合 | 10,000,000円 | 24,403,600円(244,036米ドル) |

| 45年後(80歳)に亡くなった場合 | 10,000,000円 | 37,679,900円(376,799米ドル) |

解約返戻金の比較

保険料累計よりも解約返戻金が増える(損益分岐点)のは、

| 日本の保険会社B社 有期払込終身生命保険 |

サンライフ社 ライフブリリアンス |

| 71歳(契約開始から36年) | 60歳(契約開始から10年) |

上記の年齢までプランを保持すれば、その後解約しても保険料累計を下回ることはありません。

将来何があるかわからないので、損益分岐点は少しでも早い方が安心です。

次に年齢別の解約返戻金を見てみましょう。

こちらも計算しやすいように1ドル=100円として比較していきます。

| 日本の保険会社B 有期払込終身生命保険 |

サンライフ社 ライフブリリアンス※2 |

|

| 30年後(65歳)に解約した場合 | 8,242,000円 | 13,142,300円(131,423米ドル) |

| 45年後(80歳)に解約した場合 | 9,226,000円 | 28,143,000円(281,430米ドル) |

保険料累計は日本の保険会社Bの保険の方が2倍近く高いにも関わらず、サンライフ社ライフブリリアンスの解約返戻金の方が圧倒的に早いのがお分かりいただけるでしょうか。

まとめ

日本と香港の生命保険の比較はいかがでしたでしょうか?

人生100年時代は、万が一のリスクと長生きのリスクに備える必要があるため、サンライフ社のライフブリリアンスのような保険はぴったりですね。

香港の保険は、毎日運用益が変動するとか、1年で2倍になるということはありません。

しかしながら、10年、20年、30年、と中長期にかけて、“確実に”緩やかな山を登っていきます。

日本の保険と香港の保険の違いや香港の生命保険・貯蓄型保険に興味がある方は、お気軽にご相談ください。

****************************

※1 最低死亡保険金は10,000米ドル。非保証の死亡保険金を含む。

※2 非保証部分も含む。

※3 当ブログに掲載の資料は情報提供のみを目的として作成されており、販売を促進するものではございません。

香港の保険商品紹介はこちら

- CTFライフ(旧:FTライフ)社一番人気の貯蓄型保険『My Wealth2(マイウェルス2)』

- 最新の機能と高い返戻率『SunJoy Global2 (サンジョイ グローバル2 )/SunGift Global2 (サンギフト グローバル2 )』

- 契約開始1日目から支払保険料の80%を保証『RoyalFortune(ロイヤルフォーチュン)』

- 貯蓄と死亡保障を兼ね備えた『Life Brilliance(ライフブリリアンス)』

- 配当(保証)が毎年支給される貯蓄型保険『Vision(ビジョン)』

- 低リスク&フレキシブルに資産運用するユニバーサルライフ保険『Bright UL wealth-builder(ブライトULウェルスビルダー)』

関連コラム

CATEGORY

人気記事

Contact