Column

香港保険・オフショア投資情報

資産運用の基本2|香港保険・オフショア投資情報

2023.02.15

資産運用の基本2

前回の記事では、“資産運用について”と“資産運用を始める前にご自身の資産を把握することが大切です”というお話をしました。

今回の記事では、資産運用を始める際に一番懸念される方も多い“リスクとリターン”ついてご説明していきます。

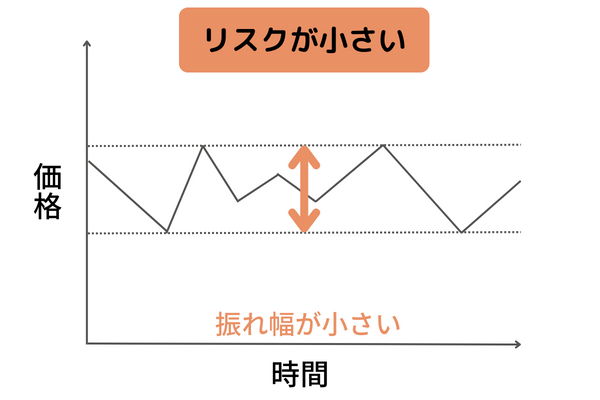

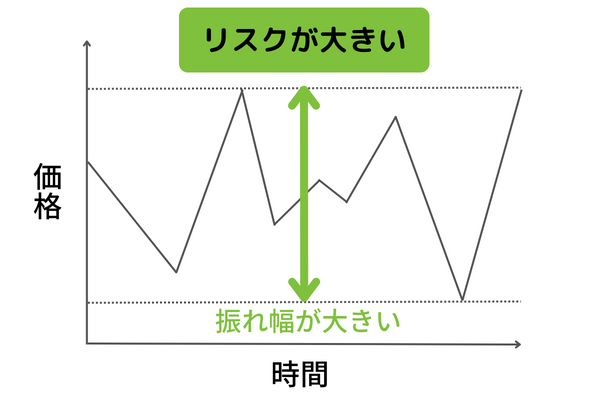

まず資産運用の世界では、リスクは「危険」という意味ではなく、『値動きの幅(ボラティリティ)が大きいこと・リターンが不確実なこと』を意味します。

そして、リターンとは『運用によって得られる収益(プラスマイナス含む)』を言います。

ハイリスク・ハイリターン、ローリスク・ローリターンという言葉があるように、資産運用の世界には『ローリスク・ハイリターン』なんていう商品は存在しません。

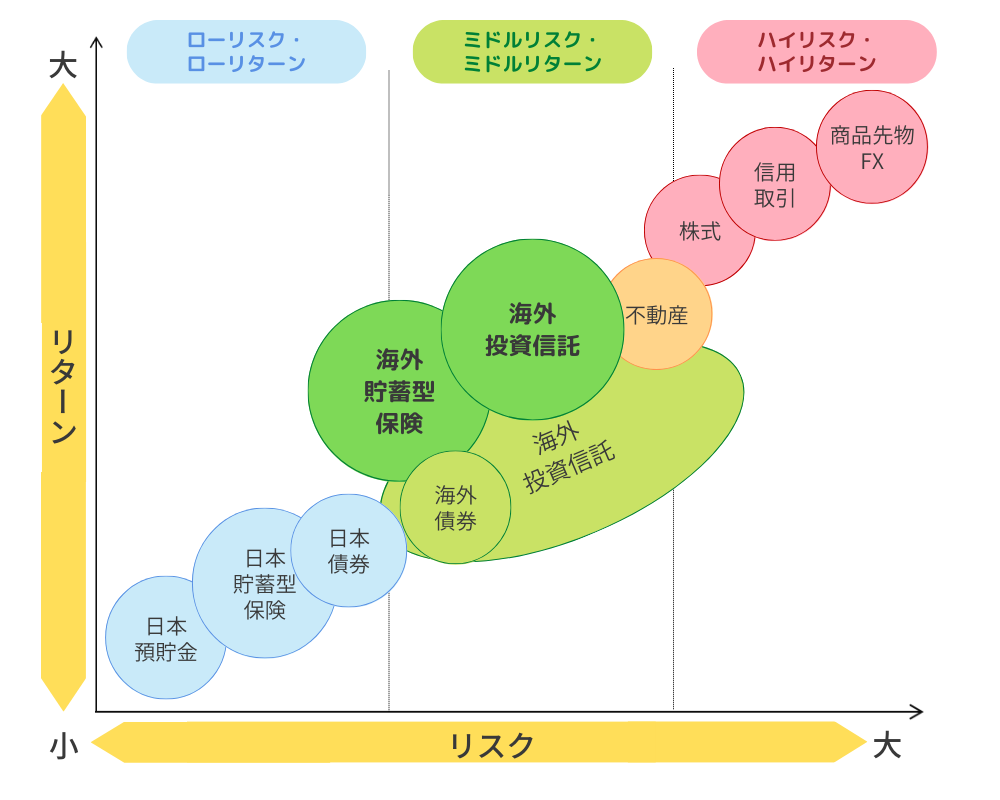

この図は資産運用における、リスクとリターンの関係を表したものです。

※イメージ図であり、全ての商品が当てはまるものではありません。

上記の図のとおり、リスクとリターンは比例しており、リスクが低いものはリターンも低く、リスクが高いものは高いリターンが期待できます。

各金融商品の分布を大体理解したら、リターンを得るのにどれくらいのリスクを取れるかを考えてみましょう。

リスク許容度とは?

前述したとおり、リスクとは『値動きの幅(ボラティリティ)が大きいこと・リターンが不確実なこと』です。値動き(リターン)がマイナスに振れてしまった場合に、どれくらいのマイナイス(リスク)を受け入れることができる度合いを『リスク許容度』と言います。

ご自身のリスク許容度よりもリスクが高い商品を選んだ場合、マイナスに振れた際に、不安になったり、生活に支障がでたりして、損切(含み損が生じている商品を売却し、損失を確定させること)してしまう可能性もあります。

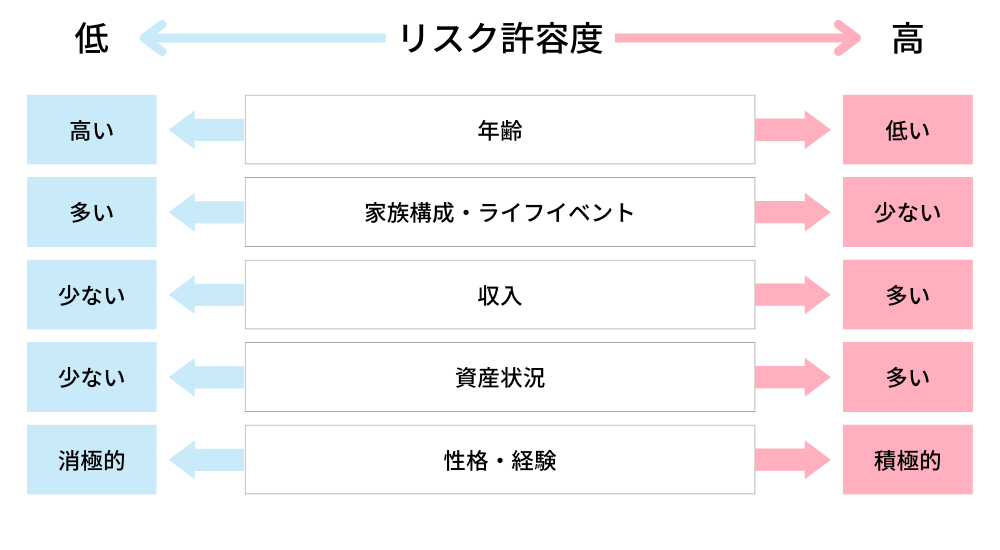

リスク許容度を考えるうえでのポイント

リスク許容度は、資産や気持ちの余裕度ともいえます。

まずは以下の点でご自身のリスク許容度はどれくらいあるのかを考えてみましょう。

年齢

一般的に若い方の方が、リスク許容度が高くなります。それは、子供の教育費用やご自身の老後資金を準備するのに、長い期間運用できるためです。

家族構成・ライフイベント

結婚準備金や住宅ローンなど、大きな支出が予想されるライフイベントが多い方はリスク許容度が低くなります。配偶者が専業主婦の場合やお子さまの人数や年齢によってはリスク許容度を低く設定した方がよいでしょう。

収入

一般的には収入が多いほどリスク許容度が高くなります。

しかしながら、収入が多く支出も多い人はこれに当てはまりません。収入と支出のバランスをみて資産運用に回せる余剰資金を算出してみましょう。

資産状況

一般的には保有資産が多い人ほど、リスク許容度が高くなります。万が一、一部の資産を運用し損失がでても、他の保有資産で損失をカバーし生活に支障がでる可能性が低いため。

性格・経験

資産運用の経験が豊富な人は、値動きがマイナスに振れても受け入れて・理解があるためリスク許容度が高いといます。一方、資産運用初めての方や少しでもマイナスを出したくないという慎重な方はリスク許容度が低いと言えます。

いかがでしたでしょうか。今回はリスクとリターンについて解説させていただきました。

資産運用でとても大切なのは目標(期間・金額)まで運用を続けることです。ご自身のリスク許容度を把握して、自分にあった資産運用の方法を選びましょう。

次回はどのような資産運用を行っていけばいいのか、もう少し具体的に解説していきます。

保険会社や商品のことに限らず、海外保険でお困りのことがございましたらジャンボアライアンス日本語代表電話、またはメール、お問合せフォームから、お気軽にご連絡ください。

<保険をご検討の方>オンラインセミナー・個別相談はこちら

https://www.jafunds.com/contact/

***************************************

保険商品紹介はこちら

- 最新の機能と高い返戻率『Sun Joy Global(サンジョイ グローバル)/Sun Gift Global(サンギフト グローバル)』

- 高い返戻率と柔軟な活用方法『My Wealth2(マイウェルス2)』

- 契約開始1日目から支払保険料の80%を保証『RoyalFortune(ロイヤルフォーチュン)』

- 貯蓄と死亡保障を兼ね備えた『Life Brilliance(ライフブリリアンス)』

- 配当(保証)が毎年支給される貯蓄型保険『Vision(ビジョン)』

関連コラム

CATEGORY

人気記事

Contact