Column

香港保険・オフショア投資情報

知っておきたい保険の基礎5:「全期前納(前納)」とは?|香港保険・オフショア投資情報

2023.11.21

知っておきたい保険の基礎5:「全期前納(前納)」とは?

保険業界には、日本語でも聞きなれない用語がたくさんあります。

この『知っておきたい保険の基礎』シリーズでは、基本的な保険の用語や仕組みを解説していきたいと思います。

第5弾は、保険料の<支払頻度>について解説していきたいと思います。

香港の貯蓄型保険は、一般的に以下4つの支払頻度が選択できます。

- 月払い

- 半年払い

- 年払い

- 全期前納(前納)

月払い、半年払い、年払いはみなさんご存じかと思います。

あまり耳にしないのは、『全期前納(前納)』ではないでしょうか。

前納とは、払込期間の保険料の一部あるいは全部を払込期日よりも前に保険会社に支払い、預けることです。香港の貯蓄型保険の場合は、保険料の払込期間が、2年払い、5年払い、10年払いと様々なのですが、例えば払込期間5年で契約し、契約時に5年分の保険料全てを支払うことを全期前納と言います。

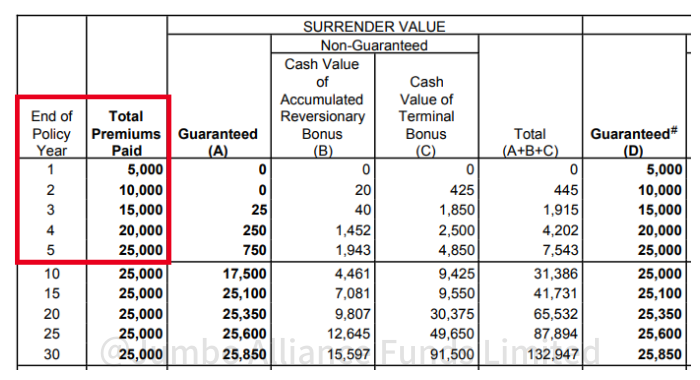

上記のシミュレーションは5年払いの貯蓄型保険のプランです。

年間5,000米ドルを5年間積み立てて支払うと、払込保険料合計が25,000米ドルになります。つまり、全期前納とは、契約時に25,000米ドル全て支払うことを言います。

保険会社は預かった保険料を、毎年払込期日にプランに充当します。そのため、全期前納の場合、保険料は契約時にまとめて全額支払いますが、イラストレーション(見積もり)は下記のように、一年分ずつ保険料が充当されているように表示されます。一括払いと違い、解約した場合に未経過分は返金されます。

一般的に、全期前納で保険料を支払った方が、月払いや半年払いで支払うよりも、保険料が安くなるというメリットがあります。

そして、同じ年間保険料5,000米ドル×払込期間5年のシミュレーションでも、保険料の支払頻度によって実際の支払い保険料が異なり、月払い>半年払い>年払い>全期前納 の順で支払う保険料が安くなります。

年払いを基準として、実際に支払う保険料を表にすると違いは以下のようになります。

※全期前納の割引率は保険会社およびキャンペーンにより異なります※

| 月払い | 半年払い | 年払い | 全期前納 | |

| 1回に支払う保険料 | 441.67 | 2,600 | 5,000 | 24,271.92 |

| 年間保険料 | 5,300.04 | 5,200 | 5,000 | - |

| 5年間支払う保険料 | 26,500.2 | 26,000 | 25,000 | 24,271.92 |

| 年払い保険料との差 | 1,500.2 | 1,000 | 0 | ‐728.08 |

※米ドル/Levy含まず

月払いの場合、年払いと比べ合計で1,500.2米ドルも保険料が高く、全期前納の場合は年払いよりも728.08米ドルも保険料が安くなります。※1

つまり払込保険料合計が同じ場合は、なるべく短い期間でまとめて払った方が、保険料が安くなり、返戻率も高くなるのでお得ですね。

メリットが多い一方、日本円で保険料を払う方の場合、1米ドル=150円近い円安時期は一括で保険料を支払うのはためらわれますよね。

そういう時は、翌年以降の為替がどうなるかは保証できませんが、年払いにして為替リスクを分散するという方法もあるでしょう。

まとめ

今回は香港の貯蓄型保険の支払頻度について解説しましたが、いかがでしたでしょうか。

保険の用語は聞きなれないものも多く、香港の保険となると余計に聞きなれない用語があるかもしれませんが、次回からも保険やオフショア投資に関する用語や仕組みを少しずつ解説していきます。

保険会社や商品のことに限らず、海外保険でお困りのことがございましたらジャンボアライアンス日本語代表電話、またはメール、お問合せフォームから、お気軽にご連絡ください。

<保険をご検討の方>オンラインセミナー・個別相談はこちら

https://www.jafunds.com/contact/

**********************

※1 全期前納割引の割引率は、保険会社およびキャンペーン毎に異なります。上記はあくまで例です。

**********************

香港の保険商品紹介はこちら

- 最新の機能と高い返戻率『SunJoy Global2(サンジョイ グローバルl2)/SunGift Globall2(サンギフト グローバルl2)』

- 高い返戻率と柔軟な活用方法『My Wealth2(マイウェルス2)』

- 契約開始1日目から支払保険料の80%を保証『RoyalFortune(ロイヤルフォーチュン)』

- 貯蓄と死亡保障を兼ね備えた『Life Brilliance(ライフブリリアンス)』

- 配当(保証)が毎年支給される貯蓄型保険『Vision(ビジョン)』

関連コラム

CATEGORY

人気記事

Contact